.png)

Nghiệp vụ kế toán: Các phương pháp tính giá xuất kho chi tiết

Hàng tồn kho là một loại tài sản ngắn hạn, là chỉ tiêu quan trọng trên Báo cáo tài chính của doanh nghiệp. Bài viết sau đây chia sẻ về các phương pháp tính giá xuất kho và lựa chọn phương pháp phù hợp với đặc điểm doanh nghiệp.

1. Tổng quan hàng tồn kho

Hàng tồn kho là gì? Theo đoạn 03, Chuẩn mực Kế toán Việt Nam số 02 – Hàng tồn kho đưa ra một số hướng dẫn chi tiết như sau:

I - Hàng tồn kho là những tài sản:

(a) Được giữ để bán trong kỳ sản xuất, kinh doanh bình thường;

(b) Đang trong quá trình sản xuất, kinh doanh dở dang;

(c) Nguyên liệu, vật liệu, công cụ, dụng cụ để sử dụng trong quá trình sản xuất, kinh doanh hoặc cung cấp dịch vụ.

II - Hàng tồn kho bao gồm:

– Hàng hóa mua về để bán: Hàng hóa tồn kho, hàng mua đang đi trên đường, hàng gửi đi bán, hàng hóa gửi đi gia công chế biến;

– Thành phẩm tồn kho và thành phẩm gửi đi bán;

– Sản phẩm dở dang: Sản phẩm chưa hoàn thành và sản phẩm hoàn thành chưa làm thủ tục nhập kho thành phẩm;

– Nguyên liệu, vật liệu, Công cụ dụng cụ tồn kho, gửi đi gia công chế biến và đã mua đang đi trên đường;

– Chi phí dịch vụ dở dang.

III - Các nghiệp vụ xuất kho của doanh nghiệp

– Thông thường, doanh nghiệp sẽ có một số nghiệp vụ xuất kho chính sau đây:

– Xuất kho bán hàng

– Xuất kho nguyên vật liệu cho sản xuất

– Xuất kho tiêu dùng nội bộ

– Các trường hợp xuất kho khác

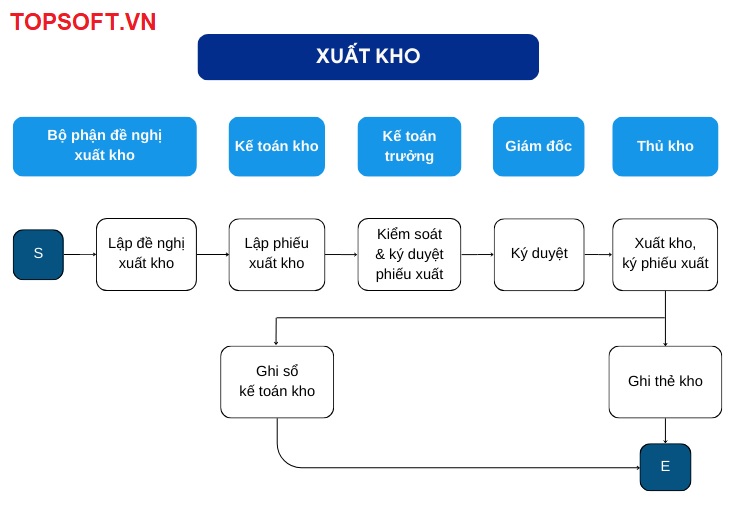

2. Mô hình các nghiệp vụ kế toán xuất kho

+ Quy trình xuất kho cơ bản tại doanh nghiệp

Tùy theo đặc thù sản xuất kinh doanh, cũng như phân công nhân sự của từng doanh nghiệp, mà quy trình xuất kho có thể khác nhau và được tùy chỉnh phù hợp với đặc điểm của doanh nghiệp. TOPSOFT.VN đưa ra một số gợi ý và tham khảo quy trình xuất kho cho doanh nghiệp như sau:

Mô hình các nghiệp vụ kế toán xuất kho

Vậy khi xuất kho thì giá trị xuất kho được xác định theo phương pháp nào?

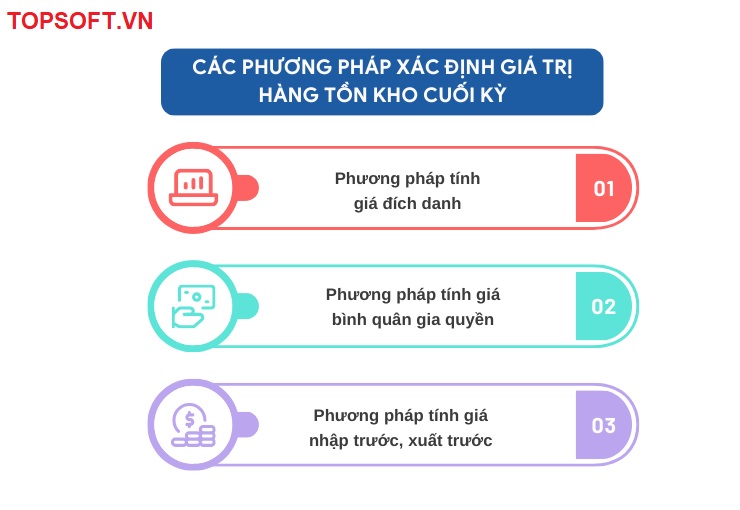

Chế độ kế toán doanh nghiệp theo Thông tư số 200/2014/TT-BTC và Thông tư số 133/2016/TT-BTC quy định 3 phương pháp xác định giá trị hàng tồn kho cuối kỳ như hình minh họa sau đây:

Các phương pháp xác định giá trị hàng tồn kho cuối kỳ

Mỗi phương pháp tính giá trị hàng tồn kho đều có những ưu, nhược điểm nhất định. Mức độ chính xác và độ tin cậy của mỗi phương pháp tuỳ thuộc vào yêu cầu quản lý, trình độ, năng lực nghiệp vụ và trình độ trang bị công cụ tính toán, phương tiện xử lý thông tin của doanh nghiệp.

Việc lựa chọn phương pháp xác định giá trị hàng tồn kho cuối kỳ cũng cần cân nhắc đến yêu cầu bảo quản, tính phức tạp về chủng loại, quy cách và sự biến động của hàng tồn kho trong doanh nghiệp.

Hiện nay, đa phần các doanh nghiệp đều lựa phần mềm kế toán hỗ trợ cho quá trình tính giá hàng xuất kho. Phần mềm kế toán Topsoft.vn đáp ứng đầy đủ các phương pháp tính giá hàng xuất kho, cho phép doanh nghiệp lựa chọn phương pháp phù hợp với nhu cầu và điều kiện của doanh nghiệp.

3. Các phương pháp tính giá xuất kho và cách lựa chọn phương pháp phù hợp

Việc xác định trị giá hàng tồn kho cuối kỳ theo như trình bày ở mục 2 bao gồm 3 phương pháp: phương pháp tính theo giá đích danh, phương pháp bình quân gia quyền và phương pháp nhập trước, xuất trước. Như vậy, 3 phương pháp này cũng sẽ chi phối doanh nghiệp trong việc tính giá hàng xuất kho.

3.1 Phương pháp tính theo giá đích danh

+ Định nghĩa: Phương pháp tính theo giá đích danh được áp dụng dựa trên giá trị thực tế của từng thứ hàng hoá mua vào, từng thứ sản phẩm sản xuất ra nên chỉ áp dụng cho các doanh nghiệp có ít mặt hàng hoặc mặt hàng ổn định và nhận diện được.

+ Đối tượng áp dụng: Phương pháp này chỉ áp dụng cho các doanh nghiệp có ít mặt hàng, mặt hàng ổn định và nhận diện được, hoặc doanh nghiệp kinh doanh mặt hàng có giá trị lớn và giá thường xuyên thay đổi ảnh hưởng đến giá trị hàng tồn kho, như các doanh nghiệp kinh doanh ô tô, xe máy… Hoặc những doanh nghiệp cần kiểm soát tồn kho theo hạn sử dụng nên cần kiểm soát chặt chẽ xuất kho theo từng lô, hạn sử dụng như Dược phẩm, hóa mỹ phẩm,…

+ Đặc điểm: Theo phương pháp này, sản phẩm, hàng hóa, vật tư xuất ra thuộc lô nào thì lấy đơn giá nhập của lô đó để ghi nhận là giá xuất kho.

* Ưu điểm: Đây là phương pháp có độ chính xác cao nhất và tuân thủ nguyên tắc phù hợp của kế toán. Giá trị hàng tồn kho mang đi xuất bán phù hợp với doanh thu mà nó tạo ra.

* Nhược điểm:

– Áp dụng phương pháp này đòi hỏi quản lý hàng tồn kho chặt chẽ, phải theo dõi chính xác và chỉ rõ được lô nhập về là lô nào tương ứng với từng mặt hàng xuất, từng lần xuất. Vì vậy sẽ khá vất vả để xác định đúng lô nhập tương ứng;

– Với những doanh nghiệp có hàng tồn kho đa dạng về chủng loại, và biến động xuất nhập kho liên tục thì phương pháp này gây nhiều khó khăn cho công tác kế toán kho, chậm trễ trong việc ra quyết định, vì vậy thông thường những doanh nghiệp này sẽ không chọn phương pháp tính giá đích danh.

*Ví dụ minh họa phương pháp tính theo giá đích danh:

Ví dụ 01: Tình hình nhập xuất kho trong tháng 08/2021 tại Công ty CP tập đoàn XYZ (tính giá hàng xuất kho theo phương pháp thực tế đích danh) như sau:

Số đầu kỳ tính đến ngày 01/08/2021:

|

Ngày nhập |

Phiếu nhập |

Mã hàng |

Tên hàng |

Đơn vị tính |

Số tồn |

|

|

Số lượng |

Đơn giá (trđ) |

|||||

|

15/07/2021 |

NKT7/001 |

MLE010721W |

Xe honda Lead (màu trắng) |

Chiếc |

500 |

36 |

|

31/07/2021 |

NKT7/002 |

MVS150721R |

Xe honda vision (màu đỏ) |

Chiếc |

580 |

25 |

Trong tháng 8 có tình hình nhập xuất hàng như sau:

|

Ngày |

Số |

Mã hàng |

Tên hàng |

Đơn vị tính |

Nhập kho |

Xuất kho |

||

|

Số lượng |

Đơn giá (VND) |

Số lượng |

Lô xuất |

|||||

|

05/08/2021 |

NKT8/001 |

MLE010721W |

Xe honda Lead (màu trắng) |

Chiếc |

200 |

38 |

||

|

06/08/2021 |

XKT8/001 |

MLE010721W |

Xe honda Lead (màu trắng) |

Chiếc |

100 |

Từ phiếu NKT8/001 |

||

|

11/08/2021 |

NKT8/002 |

MLE010721W |

Xe honda Lead (màu trắng) |

Chiếc |

300 |

36 |

||

|

19/08/2021 |

NKT8/003 |

MVS150721R |

Xe honda vision (màu đỏ) |

Chiếc |

400 |

26 |

||

|

20/08/2021 |

XKT8/002 |

MVS150721R |

Xe honda vision (màu đỏ) |

Chiếc |

680 |

+/ 580 chiếc từ phiếu NKT7/002 +/ 100 chiếc từ phiếu NKT8/003 |

||

+ Ngày 06/08/2021, theo chỉ định kho xuất 100 đơn vị mã MLE010721W của lô hàng nhập ngày 05/08/2021 giao cho khách hàng. Kế toán lấy giá nhập của chính lô hàng ngày 05/08/2021 để ghi nhận giá xuất kho là 38 triệu đồng. Bút toán kế toán lập tại ngày 06/08/2021:

Nợ TK 632 – Giá vốn hàng bán (Mã MLE010721W): 3.800 triệu đồng

Có TK 156 – Hàng hóa (Mã MLE010721W): 3.800 triệu đồng

+ Ngày 20/08/2021, theo chỉ định kho xuất 680 đơn vị mã MVS150721R, trong đó 580 đơn vị tồn đầu kỳ và 100 đơn vị thuộc lô nhập ngày 19/08/2021. Trị giá xuất kho của lô hàng này được xác định như sau: 580*25trđ+100*26trđ = 17.100 triệu đồng.

Bút toán kế toán lập tại ngày 20/08/2021:

Nợ TK 632 – Giá vốn hàng bán (Mã MVS150721R): 17.100 triệu đồng

Có TK 156 – Hàng hóa (Mã MVS150721R): 17.100 triệu đồng

Doanh nghiệp có thể áp dụng phương pháp tính theo giá đích danh khi muốn quản lý hàng tồn kho sử dụng cho những đối tượng và mục đích hết sức cụ thể, như hàng nhập về sử dụng cho dự án, hàng nhập về để gia công, sản xuất theo đơn đặt hàng để theo dõi hiệu quả kinh doanh của từng dự án, hợp đồng theo đúng mục đích quản trị,…

Khi sử dụng phương pháp này thì doanh nghiệp nên quản lý báo cáo tồn kho theo từng chứng từ nhập, sổ chi tiết vật tư, hàng hóa theo chứng từ nhập như bảng minh họa sau:

3.2 Phương pháp bình quân gia quyền

a. Định nghĩa: Theo phương pháp bình quân gia quyền, giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Giá trị trung bình có thể được tính theo từng kỳ hoặc sau từng lô hàng nhập về, phụ thuộc vào điều kiện cụ thể của mỗi doanh nghiệp.

+ Giá trị trung bình tính theo từng kỳ, còn được gọi là phương pháp bình quân gia quyền cả kỳ dự trữ

+ Giá trị trung bình tính sau từng lô hàng nhập về, còn được gọi là phương pháp bình quân tức thời

b. Phương pháp tính theo giá bình quân gia quyền cả kỳ dự trữ

Khi áp dụng phương pháp này, đến cuối kỳ kế toán, căn cứ trên số hàng tồn đầu kỳ và tập hợp các lần nhập hàng trong kỳ của từng loại hàng tồn kho để tính giá hàng xuất kho trong kỳ.

Công thức tính:

|

Đơn giá xuất kho trong kỳ bình quân của 1 sản phẩm |

= |

(Giá trị hàng tồn kho đầu kỳ+Giá trị hàng tồn kho nhập trong kỳ) |

|

(Số lượng hàng tồn kho đầu kỳ+Số lượng hàng tồn kho nhập trong kỳ) |

Một số trường hợp đặc biệt có hàng bán trả lại/giảm giá, hàng mua trả lại/giảm giá thì có thể đưa thông tin này vào trong tính giá.

Đối tượng áp dụng: Phương pháp này thường áp dụng cho các đơn vị có nhiều chủng loại mặt hàng, giá cả ít biến động hoặc những đơn vị mà không cần biết ngay giá trị khi xuất kho.

Ưu điểm: Cách tính đơn giản, không phức tạp, chỉ cần tính 1 lần vào cuối kỳ, đơn vị nào cũng có thể áp dụng.

Nhược điểm: tính chính xác của số liệu không cao, thường dẫn đến doanh nghiệp phải chấp nhận có sai số. Đồng thời, việc tính giá xuất kho chỉ thực hiện vào cuối kỳ kế toán nên không có thông tin giá trị xuất kho ngay tại thời điểm phát sinh, có thể ảnh hưởng đến báo cáo của các phần hành khác, chưa đáp ứng được đầy đủ thông tin kế toán ngay tại thời điểm phát sinh.

c. Phương pháp tính theo giá bình quân gia quyền sau mỗi lần nhập

Khi áp dụng phương pháp tính giá bình quân gia quyền sau mỗi lần nhập (hay là bình quân gia quyền di động hoặc bình quân tức thời), kế toán cần xác định lại giá trị tồn kho sau mỗi lần nhập hàng với từng loại hàng tồn kho, theo đó giá trị xuất kho mỗi lần xuất có thể khác nhau.

Công thức tính:

|

Đơn giá xuất kho lần thứ n |

= |

(Giá trị hàng tồn kho trước lần xuất thứ n) |

|

Số lượng vật tư hàng hóa còn tồn trước lần xuất thứ n |

Đối tượng áp dụng: Những đơn vị có ít chủng loại hàng tồn kho, biến động nhập xuất hàng ít.

Ưu điểm: Sau mỗi lần xuất, đơn vị biết được ngay giá trị xuất kho của hàng hóa, khắc phục được nhược điểm của phương pháp bình quân cả kỳ dự trữ.

Nhược điểm: Việc tính toán phức tạp, nhiều lần, tốn công sức.

Ví dụ minh họa của phương pháp bình quân gia quyền (cả kỳ dự trữ và sau mỗi lần nhập)

Ví dụ 02: Tình hình nhập xuất kho trong tháng 08/2021 tại Công ty CP tập đoàn COP như sau:

Số lượng tồn đầu kỳ tại ngày 01/08/2021 như sau:

|

Mã hàng |

Tên hàng |

Đơn vị tính |

Số tồn |

|

|

Số lượng |

Đơn giá (vnđ) |

|||

|

GC00019 |

Chảo siêu bền đá |

Chiếc |

500 |

110.700 |

|

KS10211 |

Dao gọt hoa quả |

Chiếc |

200 |

16.500 |

Trong tháng 8 có tình hình nhập xuất hàng như sau:

|

Ngày |

Số phiếu |

Mã hàng |

Tên hàng |

Đơn vị tính |

Nhập kho |

Xuất kho |

||

|

Số lượng |

Đơn giá (vnđ) |

Số lượng |

Lô xuất |

|||||

|

05/08/2021 |

NKT8/001 |

GC00019 |

Chảo siêu bền đá |

Chiếc |

200 |

110.000 |

||

|

06/08/2021 |

XKT8/001 |

GC00019 |

Chảo siêu bền đá |

Chiếc |

100 |

|||

|

11/08/2021 |

NKT8/002 |

GC00019 |

Chảo siêu bền đá |

Chiếc |

300 |

110.500 |

||

|

19/08/2021 |

NKT8/003 |

KS10211 |

Dao gọt hoa quả |

Chiếc |

400 |

16.800 |

||

|

20/08/2021 |

XKT8/002 |

KS10211 |

Dao gọt hoa quả |

Chiếc |

300 |

|||

|

28/08/2021 |

NKT8/004 |

KS10211 |

Dao gọt hoa quả |

Chiếc |

100 |

16.300 |

||

+ Công ty COP áp dụng phương pháp bình quân cả kỳ dự trữ, ngày cuối tháng 31/08/2021 thực hiện tính giá xuất kho:

Giá xuất kho mã GC00019 tính bằng:

(500*110.700+200*110.000+300*110.500)/(500+200+300) = 110.500 VND

Giá xuất kho mã KS10211 tính bằng:

(200*16.500+400*16.800+100*16.300)/(200+400+100) = 16.643 VND

+ Công ty COP áp dụng phương pháp bình quân tức thời, giá xuất kho tại ngày 06/08 và 20/08 được xác định như sau:

Giá xuất kho mã GC00019 tính bằng:

(500*110.700+200*110.000)/(500+200) = 110.500 VND

Giá xuất kho mã KS10211 tính bằng:

(200*16.500+400*16.800)/(200+400) = 16.700 VND

3.3 Phương pháp tính theo giá nhập trước, xuất trước (FIFO)

a. Định nghĩa:

+ Phương pháp nhập trước, xuất trước áp dụng dựa trên giả định là giá trị hàng tồn kho được mua hoặc được sản xuất trước thì được xuất trước, và giá trị hàng tồn kho còn lại cuối kỳ là giá trị hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ.

+ Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho cuối kỳ được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho.

b. Đối tượng áp dụng: Phương pháp này thích hợp trong trường hợp giá cả ổn định hoặc có xu hướng giảm, những đơn vị có quản lý hạn sử dụng nên xuất trước những hàng nhập trước như các đơn vị kinh doanh về dược phẩm, hóa mỹ phẩm, thực phẩm.

c. Đặc điểm của phương pháp nhập trước xuất trước

+ Doanh nghiệp áp dụng phương pháp nhập trước xuất trước thì:

+ Hàng tồn kho là những hàng mới mua, mới sản xuất gần nhất;

+ Giá trị của hàng tồn kho sát với giá trị thay thế nhất;

+ Trong thời kỳ giá cả tăng, phương pháp này có báo cáo giá vốn hàng bán thấp hơn và lợi nhuận cao hơn;

+ Phù hợp với những loại hàng hóa dễ lạc hậu, xuống cấp.

d. Ưu điểm:

– Giá hàng xuất kho có thể tính được ngay cho từng lần xuất, đảm bảo cung cấp số liệu kịp thời.

– Trị giá vốn hàng tồn kho trên báo cáo tài chính sẽ sát với giá thị trường của hàng hóa nhất bởi khi áp dụng phương pháp này, chúng ta đã giả định lô hàng nhập trước thì sẽ được xuất ra trước. Ngoài ra, khi giá cả thị trường có xu hướng giảm, phương pháp này mang lại lợi ích cho doanh nghiệp trong việc tiết kiệm chi phí thuế thu nhập doanh nghiệp.

e. Nhược điểm: doanh nghiệp có nhiều chủng loại hàng hóa, sản phẩm, vật tư, cùng với lưu lượng nhập xuất liên tục sẽ gặp khó khăn khi áp dụng phương pháp tính giá xuất kho FIFO, khối lượng công việc cũng như chi phí quản lý sẽ bị tăng theo.

Ví dụ 04: Tình hình nhập xuất kho trong tháng 08/2021 tại Công ty CP tập đoàn ABC (tính giá hàng xuất kho theo phương pháp FIFO) như sau:

Số lượng tồn đầu kỳ tại ngày 01/08/2021 như sau:

|

Ngày nhập |

Phiếu nhập |

Mã hàng |

Tên hàng |

Đơn vị tính |

Số tồn |

|

|

Số lượng |

Đơn giá (vnđ) |

|||||

|

25/07/2021 |

NKT7/001 |

TP0001 |

Sữa tươi thanh trùng 900ml |

Hộp |

50 |

26.000 |

|

25/07/2021 |

NKT7/002 |

TP0002 |

Váng sữa trẻ em |

Hũ |

120 |

5.000 |

|

30/07/2021 |

NKT7/003 |

TP0001 |

Sữa tươi thanh trùng 900ml |

Hộp |

100 |

26.500 |

Trong tháng 8 có tình hình nhập xuất hàng như sau:

|

Ngày |

Số phiếu |

Mã hàng |

Tên hàng |

Đơn vị tính |

Số liệu trong kỳ |

Số lượng xuất trong kỳ |

||

|

Số lượng |

Đơn giá (VND) |

Số lượng |

Lô xuất |

|||||

|

05/08/2021 |

NKT8/001 |

TP0001 |

Sữa tươi thanh trùng 900ml |

Hộp |

200 |

27.000 |

||

|

06/08/2021 |

XKT8/001 |

TP0001 |

Sữa tươi thanh trùng 900ml |

Hộp |

200 |

+/ 50 hộp từ phiếu NKT7/001 +/ 100 hộp từ phiếu NKT7/003 +/ 50 hộp từ phiếu NKT8/001 |

||

|

11/08/2021 |

NKT8/002 |

TP0001 |

Sữa tươi thanh trùng 900ml |

Hộp |

100 |

27.500 |

||

|

19/08/2021 |

NKT8/003 |

TP0002 |

Váng sữa trẻ em |

Hũ |

100 |

5.200 |

||

|

20/08/2021 |

XKT8/002 |

TP0002 |

Váng sữa trẻ em |

Hũ |

150 |

+/120 hũ từ phiếu NKT7/002 +/ 30 hũ từ phiếu NKT8/003 |

||

Giá trị xuất kho ngày 06/08 bằng: 50*26.000+100*26.500+50*27.000 = 5.300.000 VND

Giá trị xuất kho ngày 20/08/2021 bằng: 120*5.000+30*5.200 = 756.000 VND

Lưu ý: Khi sử dụng phương pháp nhập trước xuất trước thì đơn vị thường có nhu cầu quản lý báo cáo tồn kho theo từng chứng từ nhập, sổ chi tiết vật tư, hàng hóa theo chứng từ nhập hoặc muốn đối chiếu được phiếu xuất kho lấy đơn giá từ phiếu nhập nào.

4. Các lưu ý khi áp dụng phương pháp tính giá xuất kho

Nguyên tắc nhất quán trong áp dụng phương pháp tính giá xuất kho

Khi xác định phương pháp tính giá hàng xuất kho, kế toán hàng tồn kho phải tuân thủ theo nguyên tắc nhất quán. Nội dung nguyên tắc nhất quán được quy định tại đoạn số 07 trong Chuẩn mực kế toán Việt Nam số 01 – Chuẩn mực chung như sau: “Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi chính sách và phương pháp kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo cáo tài chính”

Áp dụng nguyên tắc nhất quán trong tính giá xuất kho

Việc lựa chọn phương pháp tính giá xuất kho cần áp dụng nhất quán:

+ Trong ít nhất một kỳ kế toán là một năm;

+ Áp dụng nguyên tắc nhất quán không có nghĩa là chỉ được áp dụng một phương pháp cho tất cả các chủng loại hàng hóa, vật tư, sản phẩm hay tất cả các tài khoản hàng tồn kho, mà là thống nhất phương pháp cho từng nhóm đối tượng hàng hóa, từng tài khoản hàng tồn kho.

Một số lưu ý trong lựa chọn phương pháp tính giá xuất kho

Nhiệm vụ đặt ra cho nhà quản trị là lựa chọn phương pháp nào sẽ đảm bảo doanh nghiệp có thể bán hàng đi với mức giá phù hợp, giải quyết hiệu quả tình trạng tồn đọng của hàng hóa và phải phù hợp với đặc điểm sản xuất kinh doanh của doanh nghiệp.

Mỗi phương pháp tính giá xuất kho đều có ưu nhược điểm riêng. Doanh nghiệp căn cứ vào đặc điểm về hàng tồn kho và điều kiện quản lý của doanh nghiệp mình để lựa chọn phương thức tính giá hàng xuất kho phù hợp, hạn chế khó khăn trong công tác quản lý và hạch toán kế toán, đồng thời vẫn đảm bảo được yêu cầu của công tác quản trị hàng tồn kho của doanh nghiệp.

Thực tế hiện nay với việc ứng dụng công nghệ thông tin vào công tác kế toán, khâu tính giá hàng xuất kho được thực hiện tự động hóa, giảm tải được rất nhiều khối lượng công việc cho kế toán.

Phần mềm kế toán TOPSOFT đáp ứng đầy đủ các tính năng kể trên. Ngoài ra, phần mềm còn phù hợp với đặc thù quản lý kho của doanh nghiệp thuộc mọi lĩnh vực:

+ Tự động tính giá xuất kho theo nhiều phương pháp: Bình quân cuối kì, Bình quân tức thời… và tính giá xuất cho từng hàng hóa, hay tất cả hàng hóa cùng một lúc, tính giá theo từng kho hay không theo kho, tính giá theo từng kỳ…

+ Cho phép nhập kho, xuất kho; quản lý, theo dõi hàng hóa theo nhiều đặc tính như: màu sắc, size, số máy, số khung…

+ Cung cấp đầy đủ các biểu mẫu chứng từ Phiếu Nhập-Xuất kho, các sổ kho, thẻ kho, báo cáo nhập xuất tồn theo từng vật tư hàng hoá, từng kho, theo mã quy cách, số lô, hạn dùng,… và cho phép kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị

+ Quản lý hàng hóa theo nhiều đơn vị tính: tự động quy đổi từ đơn vị chuyển đổi về đơn vị chính để quản lý tồn kho theo từng đơn vị tính và thiết lập số tồn tối thiểu của từng mặt hàng để đơn vị có kế hoạch mua thêm hàng khi đã gần đến số tồn tối thiểu.

.jpg)

Quý doanh nghiệp, hộ kinh doanh quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử trên phần mềm Kế toán Topsoft, vui lòng liên hệ Hotline: 091 234 7410 hoặc Email liên hệ : hieucmtopsoft@gmail.com