.png)

Nghiệp vụ kế toán: Phương pháp bình quân gia quyền, cách tính ví dụ chi tiết

Bình quân gia quyền là một trong những phương pháp tính giá xuất kho mà các doanh nghiệp có thể áp dụng. Hãy cùng chúng tôi tìm hiểu về phương pháp tính bình quân gia quyền với hàng xuất kho trong bài viết sau đây.

1. Quy trình kế toán kho trong doanh nghiệp

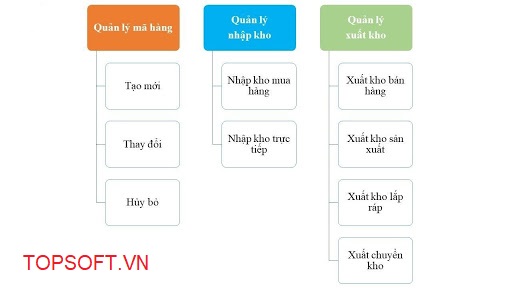

Về nguyên lý chung, đối với các doanh nghiệp có kho hàng thông thường sẽ có ba hoạt động chính, bao gồm: Quản lý mã hàng (tạo mới, thay đổi, hủy bỏ), quản lý nhập kho (mua hàng) và quản lý xuất kho (bán hàng, sản xuất, lắp ráp hoặc chuyển kho).

Theo đó, tương ứng với mỗi loại hình doanh nghiệp các hoạt động sẽ có sự thu hẹp ít nhiều để phù hợp, đồng thời với mỗi hoạt động sẽ có quy trình với các bước cụ thể khác nhau.

Các hoạt động chính trong quản lý hàng tồn kho tại các doanh nghiệp

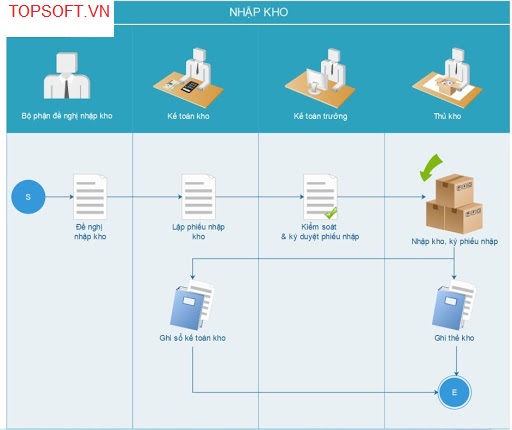

1.1 Quy trình quản lý hoạt động nhập kho

Quy trình quản lý hoạt động nhập kho theo luồng luân chuyển chứng từ thực tế

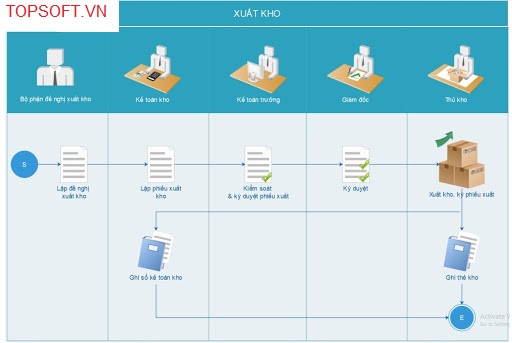

1.2 Quy trình quản lý hoạt động xuất kho

Sơ đồ quản lý hoạt động xuất kho theo luồng luân chuyển chứng từ thực tế.

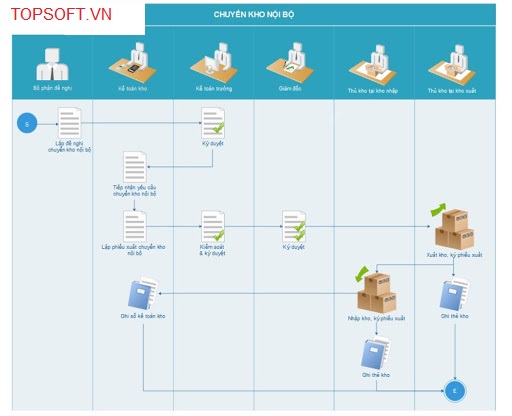

1.3 Quản lý hoạt động chuyển kho nội bộ

Sơ đồ quản lý hoạt động chuyển kho theo luồng luân chuyển chứng từ thực tế.

1.4 Quy trình kiểm kê kho thực tế

.jpg)

Kiểm kê kho thực tế theo luồng luân chuyển chứng từ.

2. Phương pháp bình quân gia quyền là gì?

Phương pháp bình quân gia quyền là một phương pháp tính giá xuất kho mà giá trị xuất kho của hàng hóa được tính bằng trung bình đầu kỳ và giá trị nhập hoặc sản xuất trong kỳ.

Giá trị trung bình có thể tính theo cả kỳ dự trữ hoặc sau mỗi lần nhập nên về cơ bản Phương pháp tính bình quân gia quyền được chia thành hai cách thức nhỏ bao gồm:

+ Phương pháp bình quân cuối kỳ;

+ Phương pháp bình quân tức thời.

Các phần mềm kế toán thông minh thế hệ mới như phần mềm Kế toán Topsoft.vn đáp ứng đầy đủ các phương pháp tính giá hàng xuất kho, cho phép doanh nghiệp lựa chọn phương pháp phù hợp với nhu cầu và điều kiện của doanh nghiệp. Phần mềm cũng hướng dẫn cách tính giá xuất kho theo từng phương pháp.

3. Cách tính giá xuất kho theo phương pháp bình quân gia quyền

3.1 Phương pháp bình quân cả kỳ dự trữ

Khi áp dụng phương pháp này, cuối kỳ kế toán, kế toán doanh nghiệp căn cứ trên số hàng tồn đầu kỳ và tập hợp các lần nhập hàng trong kỳ của từng loại hàng tồn kho để tính giá hàng xuất kho của hàng hóa trong kỳ trong kỳ.

Công thức tính:

|

Đơn giá xuất kho trong kỳ bình quân của 1 sản phẩm |

= |

(Giá trị hàng tồn kho đầu kỳ+Giá trị hàng tồn kho nhập trong kỳ) |

|

(Số lượng hàng tồn kho đầu kỳ+Số lượng hàng tồn kho nhập trong kỳ) |

+ Phương pháp bình quân cuối kỳ thường áp dụng cho các đơn vị có nhiều chủng loại mặt hàng, giá cả ít có sự biến động hoặc những doanh nghiệp không cần tính giá xuất kho cho sản phẩm ngay thời điểm xuất kho.

+ Ưu điểm lớn nhất của phương pháp này là tính đơn giản, tức là cách tính giá xuất kho khi áp dụng phương pháp này rất đơn giản, doanh nghiệp chỉ cần tính 1 lần vào cuối kỳ và phương pháp này có thể áp dụng cho nhiều loại hình doanh nghiệp.

+ Tuy nhiên, nhược điểm của phương pháp bình quân cuối kỳ là số liệu tính toán sẽ có tính chính xác không cao, tức là doanh nghiệp phải chấp nhận giá xuất kho của sản phẩm sẽ có những sai số nhất định. Bên cạnh đó do việc tính giá xuất kho chỉ thực hiện vào cuối kỳ kế toán nên không có thông tin giá trị xuất kho ngay tại thời điểm phát sinh. Điều này có thể ảnh hưởng đến báo cáo của các phần hành khác, chưa đáp ứng được yêu cầu cập nhật thông tin thường xuyên theo thời gian thực.

3.2 Phương pháp bình quân tức thời (bình quân gia quyền liên hoàn)

Phương pháp bình quân tức thời hay còn gọi là phương pháp tính theo giá bình quân gia quyền liên hoàn sau mỗi lần nhập. Khi áp dụng phương pháp này, kế toán sẽ xác định lại giá trị tồn kho của từng loại hàng hóa sau mỗi lần nhập hàng, theo đó giá trị xuất kho mỗi lần xuất có thể khác nhau.

Công thức tính:

|

Đơn giá xuất kho lần thứ n |

= |

(Giá trị hàng tồn kho trước lần xuất thứ n) |

|

Số lượng vật tư hàng hóa còn tồn trước lần xuất thứ n |

Phương pháp bình quân tức thời thường áp dụng cho những đơn vị có ít chủng loại hàng tồn kho, biến động nhập xuất hàng ít.

Về ưu điểm, khi áp dụng phương pháp này sau mỗi lần xuất, doanh nghiệp sẽ biết được ngay giá trị xuất kho của hàng hóa, khắc phục được nhược điểm của phương pháp bình quân cả kỳ dự trữ.

Tuy nhiên, nhược điểm của phương pháp bình quân tức thời là việc tính toán có phần phức tạp hơn nên khi xác định giá xuất kho sẽ tốn thời gian, công sức và có thể có nguy cơ xác định sai.

4. Ví dụ, bài tập cụ thể

Tình hình nhập xuất kho trong tháng 3/2022 của công ty A như sau

Số lượng tồn đầu kỳ tại ngày 01/03/2022:

|

Mã hàng |

Tên hàng |

Đơn vị tính |

Số tồn |

|

|

Số lượng |

Đơn giá (vnđ) |

|||

|

AB00236 |

Áo sơ mi ngắn tay |

Chiếc |

200 |

190.000 |

|

AB00237 |

Áo sơ mi dài tay |

Chiếc |

300 |

210.000 |

Trong tháng 3/2022 có tình hình nhập xuất hàng như sau, công ty áp dụng phương pháp FIFO:

|

Ngày |

Số phiếu |

Mã hàng |

Tên hàng |

Đơn vị tính |

Nhập kho |

Xuất kho |

||

|

Số lượng |

Đơn giá (vnđ) |

Số lượng |

Lô xuất |

|||||

|

05/03 |

XKT3/001 |

AB00236 |

Áo sơ mi ngắn tay |

Chiếc |

200 |

|||

|

08/03 |

NKT3/001 |

AB00236 |

Áo sơ mi ngắn tay |

Chiếc |

500 |

180.000 |

||

|

11/03 |

NKT3/002 |

AB00237 |

Áo sơ mi dài tay |

Chiếc |

700 |

190.000 |

||

|

19/03 |

XKT3/002 |

AB00237 |

Áo sơ mi dài tay |

Chiếc |

350 |

|||

|

26/03 |

XKT3/001 |

AB00236 |

Áo sơ mi ngắn tay |

Chiếc |

400 |

|||

+ Nếu công ty áp dụng phương pháp bình quân gia quyền cuối kỳ:

Đơn giá xuất kho trong kỳ bình quân của AB00236

= (200*190.000 + 500*180.000) / 700

= 182.860

Đơn giá xuất kho trong kỳ bình quân của AB00237:

= (300*210.000 + 700*190.000) / 1000

= 196.000

+ Nếu công ty áp dụng phương pháp bình quân gia quyền tức thời:

Đơn giá xuất kho lần thứ 1 của AB00236 là

= (200*190.000) / 200

= 190.000

Đơn giá xuất kho lần thứ 2 của AB00236 là:

= (500*180.000) / 500

= 180.000

Đơn giá xuất kho lần thứ 1 của AB00237 là:

= (300*210.000 + 700*190.000)/ 1000

= 196.000

5. Lựa chọn phần mềm kế toán phù hợp

** Phần mềm Kế toán Topsoft hỗ trợ doanh nghiệp quản lý kho theo nhiều phương pháp tính giá xuất kho: Bình quân cuối kỳ, Bình quân tức thời, Nhập trước xuất trước, Thực tế đích danh, và tự động tính giá xuất theo từng phương pháp. Đồng thời, phần mềm còn hỗ trợ quản lý hàng hóa theo nhu cầu đặc thù của đơn vị như: Theo đặc tính (màu sắc, size); theo số lô, hạn sử dụng…

Đối với hoạt động bán hàng, phần mềm hỗ trợ doanh nghiệp thực hiện các nghiệp vụ bán hàng từ việc lập báo giá, tiếp nhận đơn đặt hàng, hợp đồng giấy của khách hàng đến việc xuất hóa đơn bán sản phẩm/dịch vụ, theo dõi, hạch toán các khoản chiết khấu, giảm giá, hàng bán bị trả lại, bán hàng kèm quà tặng,…

Đối với hoạt động quản lý kho, phần mềm giúp doanh nghiệp quản lý tình hình nhập – xuất – tồn kho theo chủng loại, chi tiết đến từng vật tư, hàng hóa trong nhiều kho và đáp ứng tất cả các phương pháp tính giá xuất kho.

Hiện nay, nhiều doanh nghiệp đã nhận thấy việc lựa chọn phần mềm kế toán có tính năng kết nối với phần mềm hoá đơn điện tử như phần mềm Kế toán Topsoft sẽ giúp ích nhiều cho kế toán trong quá trình xử lý công việc hàng ngày. Việc lựa chọn phần mềm kế toán có tính năng kết nối với phần mềm hoá đơn điện tử như sẽ giúp ích nhiều cho kế toán trong quá trình xử lý công việc hàng ngày. Phần mềm kế toán Topsoft có khả năng:

+ Kết nối trực tiếp phần mềm hoá đơn điện tử, cho phép phát hành hoá đơn điện tử theo Thông tư 78 ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

+ Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

+ Kiểm tra tình trạng nhà cung cấp có đang được phép hoạt động hay không, giúp giảm thiểu việc kê khai các hóa đơn không hợp lệ;

+ Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

+ Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

+ Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

+ Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

.jpg)

Quý doanh nghiệp, hộ kinh doanh quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử trên phần mềm Kế toán Topsoft, vui lòng liên hệ Hotline: 091 234 7410 hoặc Email liên hệ : hieucmtopsoft@gmail.com