Quản lý khách sạn: Hotel là gì? Khám phá 8 loại hình khách sạn phổ biến nhất 2024

Hotel là gì? Khám phá 8 loại hình khách sạn phổ biến nhất 2024

.png) Hotline

0238.8603.666

Hotline

0238.8603.666

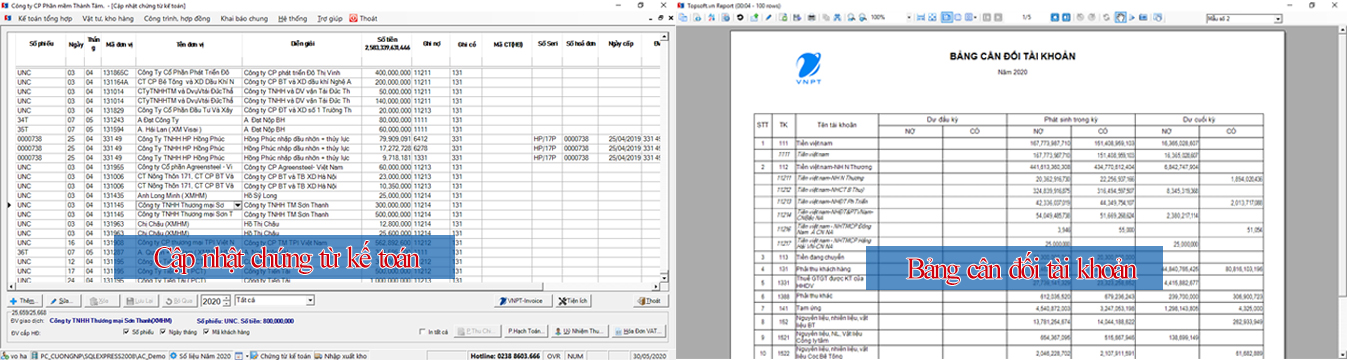

Phần mềm Kế Toán TopSoft đáp ứng đầy đủ các nghiệp vụ kế toán. Kế toán Vốn bằng tiền, Công nợ Phải thu, Công nợ Phải trả, Kế toán Tổng hợp, Báo cáo Thuế, Báo cáo Tài chính.

Phần mềm quản lý khách sạn TopSoft - Quản lý đặt phòng (khách lẻ, khách đoàn), quản lý đoàn khách. Báo cáo tổng hợp số phòng, số lượt phòng check-in, check-out, doanh thu.

Phần mềm quản lý Chung cư TopLand. Áp dụng cho: Chuỗi tòa nhà, tòa nhà chung cư, Tòa nhà văn phòng, trung tâm thương mại, Khu phức hợp, Chung cư mini, khu nhà trọ

Phần mềm quản lý Topsoft Spa là giải pháp được xây dựng theo quy trình khép kín cho mô hình đặc thù quản lý chuỗi Spa

Thiết kế website - cung cấp dịch vụ lưu trữ dữ liệu theo nhu cầu thực tế của khách hàng. Website được thiết kế chuyên nghiệp, chuẩn mobile với chi phí hợp lý nhất.

Hotel là gì? Khám phá 8 loại hình khách sạn phổ biến nhất 2024

Các phương pháp tính giá xuất kho chi tiết

President suite là gì? Phòng nghỉ cao cấp cho nguyên thủ quốc gia